30 / 44

30 / 44

aktivt skogsbruk · 30

Lagom till årets deklaration presenterar vi en ny upplaga av Sydveds

handbok «Skatterna i Skogen», producerad i samarbete med

skogsekonomiska specialisten Areal.

Så vad är det som har hänt – eller inte hänt? Per Josefsson på Areal

vet vad du ska ha koll på.

Vad händermed skogskontot?

b

{ text: Amelie Bergman }

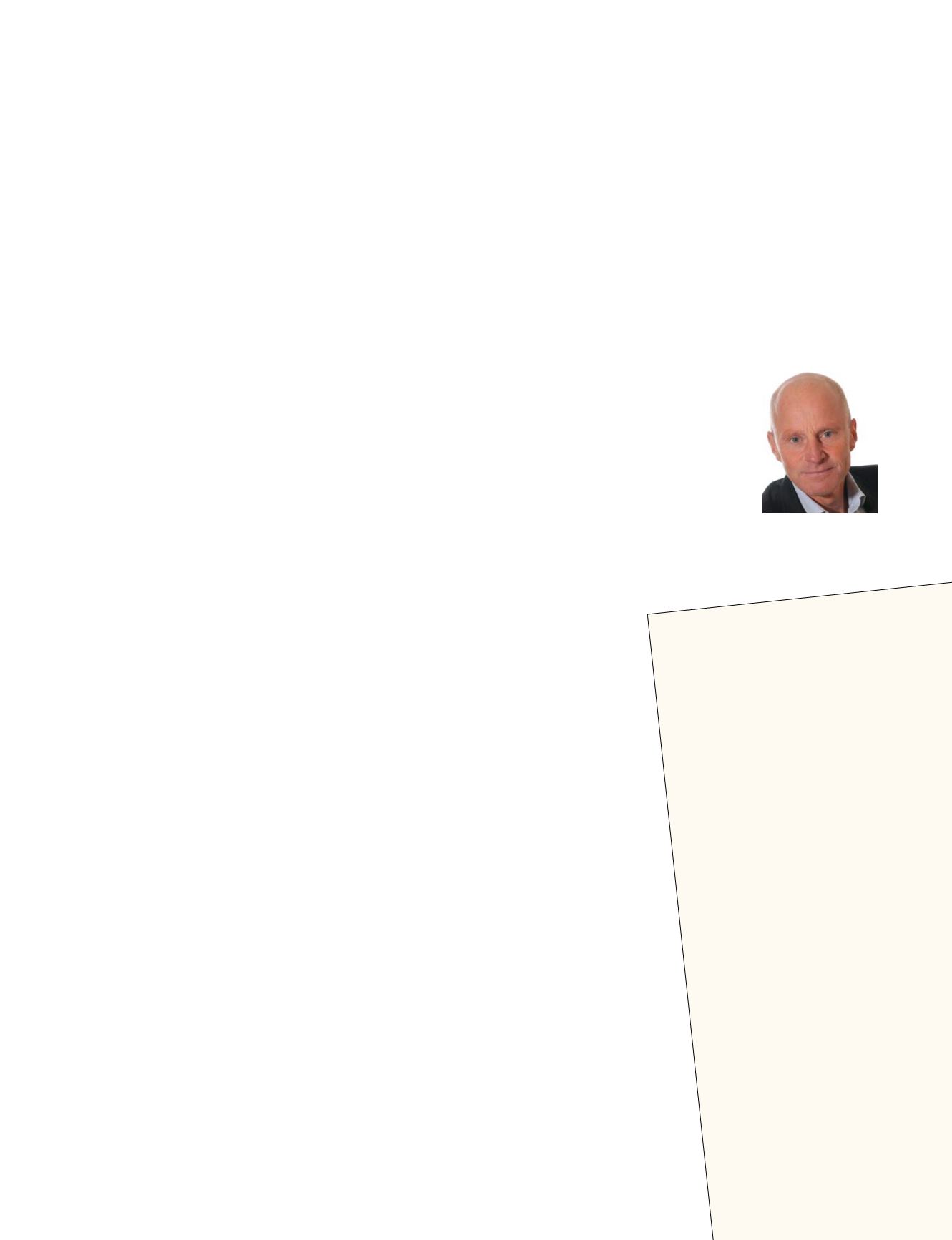

KVISTIGT |

Per Josefsson,

skogsekonom, Areal.

24 · Skogskonto

Allmänt om skogskonto

Skogsavverkningar skapar stora intäkter vissa år. F

att jämna ut dessa inkomsttoppar har skogsägare

rätt att skjuta upp beskattningen på en del skogs-

inkomster genom att utnyttja skogskonto.

Skogskonto är en speciell sorts bankkonto. Pri

pen är att det belopp som sätts in på skogskontot

avdragsgillt i deklarationen. När skogsägaren sed

gör uttag från sitt skogskonto blir dessa skattepl

tig intäkt. Den årliga skogskontoräntan, exklusi

15-procentig källskatt, läggs till saldot och besk

också först då uttag sker.

Det är bara fysiska personer och dödsbon so

får använda skogskonto. Aktiebolag får alltså i

utnyttja skogskonto.

Runt skogskontoinsättning

Det finns regler för hur mycket man får sätta

skogskonto ett visst år:

· 60 procent av likvid för avverkningsrätt

· 40 procent av leveransvirkeslikvid och vär

egna virkesuttag

Observera dock att skogskontoinsättning a

skapa underskott i verksamheten.

Skogskonto

Vad händer egentligen med skogskontot?

– 2016 var året som skulle innebära omfattande förändringar i

regelverken för den som bedriver skogsbruk. Den så kallade skatte

förenklingsutredningen har lagt fram ett förslag som bland annat

innebär avska

f

ande av skogskonto, periodiseringsfonder och expan-

sionsfonder. Dessa ska enligt förslaget istället ersättas av en så kallad

företagsfond. De nya reglerna var tänkta att träda i kraft 1 januari

2016. Så blev det nu inte – och skälen är flera.

Skatteförenklingsutredningens förslag har varit ute på remiss

och stött på patrull. Dels har Skatteverket varit kritiskt på flera

punkter och dels har

lrf

lobbat hårt för att skogskontot ska få

vara kvar. Den politiska instabiliteten har säkert också påverkat.

Resultatet är att inga beslut är fattade och att samma regler gäller

som tidigare. Deklarationen somgörs i vår avser ju verksamhetsåret

2015 och skogsägaren kan alltså räkna med att det finns utrymme

för avsättningar till skogskonto både för 2015 och 2016. Reglerna

för skogsavdrag förblir också desamma tills vidare.

Bör man förbereda sig ändå?

– Den som redan nu har vidtagit åtgärder för att till exempel återföra

expansionsfonder har inte gjort fel. Någon typ av förändringar är

att vänta och i det läget är det vettigt att förbereda sig och lägga

upp en strategi. Men avseende skogskontot så tycker jag att det

är en klok idé att smida medan järnet är varmt. Ett skogskonto

som upprättas nu har en livslängd på tio år framåt i tiden och det

påverkas inte av ett eventuellt avska

f

ande längre fram.

Några ändringar

som berör äldre

skogsägare?

– Ja, från ochmed 1 januari

2016 så införs en särskild

löneskatt på 6,15 procent

för aktiva näringsidkare

som har fyllt 65 år. Därför

bör du som aktiv pensio-

när passa på att skatta fram

näringsinkomst för 2015, det

vill säga i samband med den

här deklarationen.

Andra förändringar att

hålla reda på?

– Brytpunkten för statlig skatt

kommer inte att höjas utan

blir oförändrat 430200 kr efter

grundavdraget. Det innebär att

fler kommer att få betala statlig

skatt.

Sedan blir det förändringar i

rot och rut från 1 januari 2016.

Rut-avdraget halveras från 50000

kr till 25000 kr för den som inte

Vi reder ut begreppen inför deklarationen